首页 > 新闻资讯 > 五星体育直播源2023

国产激光器龙头锐科激光市场研究报告

锐科激光,公司是一家专门干光纤激光器及其关键器件与材料的研发、生产和销售的国家火炬计划重点高新技

锐科激光,公司是一家专门干光纤激光器及其关键器件与材料的研发、生产和销售的国家火炬计划重点高新技术企业,拥有高功率光纤激光器国家重点领域创新团队和光纤激光...

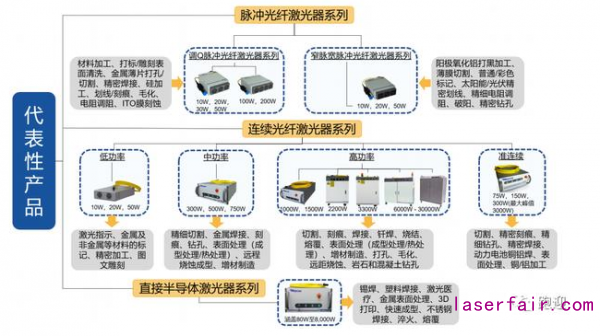

锐科激光,公司是一家专门干光纤激光器及其关键器件与材料的研发、生产和销售的国家火炬计划重点高新技术企业,拥有高功率光纤激光器国家重点领域创新团队和光纤激光器技术国家地方联合工程研究中心,是全球有一定的影响力的具有从材料、器件到整机垂直集成能力的光纤激光器研发、生产和服务供应商。公司主要营业业务包括为激光制造装备集成商提供各类光纤激光器产品和应用解决方案,并为客户提供研发技术服务和定制化产品。公司基本的产品包括10W至1,000W的脉冲光纤激光器;10W至30,000W连续光纤激光器;75W至450W准连续光纤激光器;80W至6,000W直接半导体激光器等,产品广泛用于激光制造如打标、切割、焊接、熔覆、清洗、增材制造等领域;超快激光器方面主要产品有100W红外皮秒激光器,50W绿光皮秒激光器,30W紫外皮外皮秒激光器,20W飞秒激光器等,大范围的应用于激光制造如:显示和面板玻璃切割,汽车玻璃切割,FPC覆盖膜切割,5G LCP切割,OLED柔性显示材料切割,LED晶元切割,半导体芯片切割等应用。

激光技术起源于20 世纪60 年代,与原子能、半导体、计算机并称20 世纪新四大发明之一,被为“最快的刀”,“最准的尺”,应用广泛。当代激光技术已被应用于材料加工、通信与光存储、医疗与美容、研发与军事、仪器与传感器、娱乐显示、增材制造等重要领域,其中又以材料加工和通信领域应用最为广泛。随着激光器制造工艺的发展与升级,激光技术已用于金属与非金属的打标、切割、焊接、微加工、划片、刻蚀、光刻等工艺,其效率高、速度快、强度大、精度准的优势逐步使其取代部分传统加工工艺。此外,激光技术在3D 打印、3D 影像、LED、OLED、光学测量、数据监测、临床医学、美容整形、激光雷达等新兴领域中也发挥着无法替代的作用。

据中国科学院武汉文献情报中心、中国激光杂志社、中国光学学会统计,2019 年全球激光器销售额 147.3 亿美元,同比增长 7.1%,自 2018 年中美贸易战开始,激光产品进出口受到一定冲击,2018 年激光产业规模增速大跌至 5.27%,伴随贸易战缓解,产业规模增速呈回升趋势,2019 年增速同比提升 2.88 个百分点。2020 年受全球经济提高速度放缓及新冠疫情影响,预计 2020 年全球激光器产业规模将有所收缩。

根据Laser Focus World 统计,2019 年材料加工与光刻市场规模为 60.3 亿美元,依旧为全球激光器应用市场最大细致划分领域,通信与光储存以 39.8 亿美元的规模位居第二。高功率加工市场 2019 年规模约为 29.7 亿美元,其中伴随激光功率不断的提高金属切割为主要应用,规模约为 20.9 亿美元,2019 年金属焊接市场需求大增,占比同比提升 5 个百分点,主要受益于汽车、动力电池行业需求,预计将仍有大量增长空间。

中国激光产业整体起步较晚,但伴随中国装备制造业加快速度进行发展,已占据全球近一半激光设备规模,2019年中国激光设备出售的收益 658 亿元,同比增长 8.76%,相比 2017 和 2018 年的爆发式增长增速有所放缓但仍保持增长趋势。2020 年受到新冠疫情全世界经济不稳定性影响,根据 2020 中国激光产业高质量发展报告,预计 2020 年激光设备销售规模 645 亿元,首次同比下滑 1.98%。

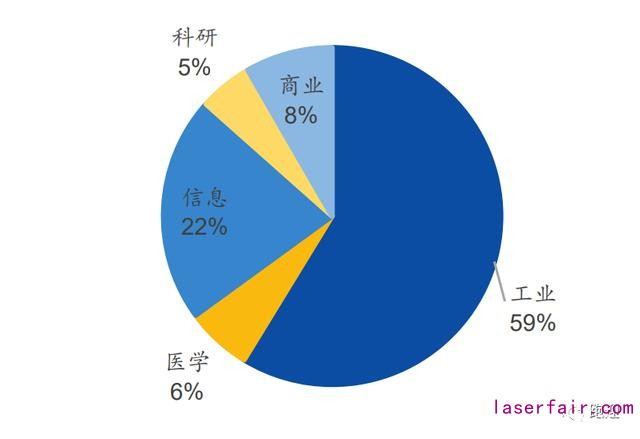

2019 年中国工业领域激光设备出售的收益 386.6 亿元,为占比最高的应用领域,占比接近 60%,但 2019 年工业领域增速仅 1.95%。商业领域出售的收益新增 15.2 亿元,同比增长 38.38%,为增速最快的应用领域。

激光器通常按照其增益介质的类型进行分类,包括气体激光器、晶体激光器、光纤激光器和半导体激光器。也通过波长(通常为~0.3μm 至~20μm)、泵浦方法(放电、光、激光二极管)、操作方式(连续波或脉冲)、功率(毫瓦至千瓦)和光束质量进行分类。

光纤激光器是指用掺稀土元素玻璃光纤作为增益介质的激光器,属于固体激光器的一种,但因增益介质形状特殊且具有典型的技术和产业优势,行业中一般将其与其他固体激光器分开进行研究。

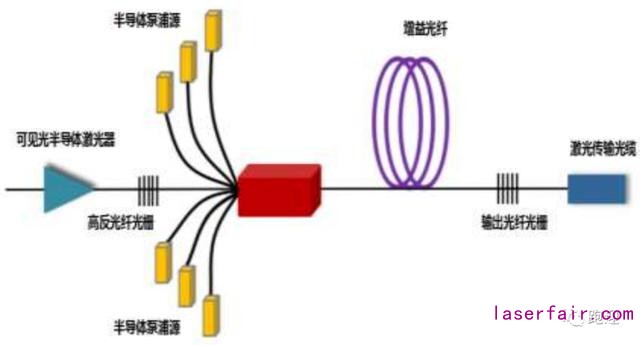

典型的光纤激光器主要由光学系统、电源系统、控制管理系统和机械结构四个部分所组成。其中,光学系统由泵浦源、增益光纤、光纤光栅、信号/泵浦合束器及激光传输光缆等光学器件材料通过熔接形成全光纤激光器,并在电源系统、控制管理系统的驱动和监控下实现激光输出。同时,光纤激光器根据功率大小的不同采用不一样的冷却方式,通常情况下,功率低于 200W 时采用风冷结构,功率大于200W 时采用循环水制冷,以保证激光器在工业环境条件下可靠稳定运行。

光纤激光器为光纤激光加工产业链的核心部分,与下游需求联系紧密。加工产业链上游为光纤激光器及光学元器件、电学材料、数控系统等辅助器件,中游为激光系统集成设备,下游是激光切割、激光焊接、激光打标等激光应用领域,其中光纤激光器是光纤激光加工产业链的核心部分。光纤激光器行业的下业主要是激光设备集成商。本行业与下业的关联度较高,下游产业加快速度进行发展进一步增加光纤激光器的市场需求,极大提升光纤激光器行业的市场空间和技术水平。宏观经济发展形势的变化将对激光加工产业等制造业带来一定的影响,进而造成对光纤激光器产品需求的波动,影响企业的发展和盈利能力。

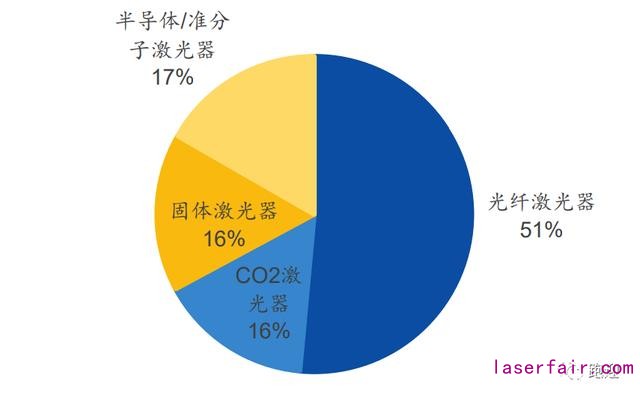

光纤激光器市场占有率占比从 2013年的33.8%提升至 2018年的 51.5%,成为市场最大激光器品种。根据 Strategies Unlimited 公告的数据,2010-2018 年光纤激光器市场销售规模从3.3 亿美元上升至 26.0 亿美元,年复合增长率 26.0%。2019 年预计光纤激光器出售的收益可达 27.46 亿美元,有望步入稳中有进阶段,未来市场空间广阔。固体激光器、气体激光器与半导体激光器的市场占有率年年在下降,2018 年份额分别为 15.7%、16.2%和 16.7%。

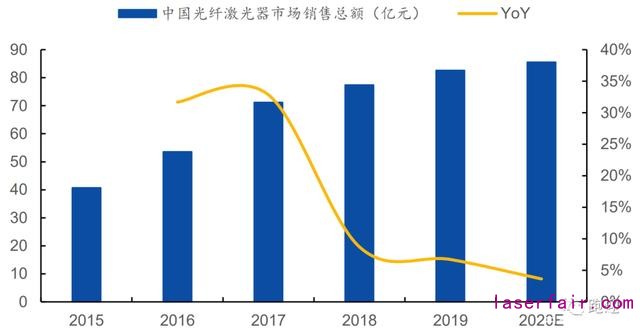

根据2020 中国激光产业高质量发展报告,2019 年中国光纤激光器市场销售总额 85.6 亿元,同比增长 6.72%,受全球经济不确定性影响预计 2020 年同比增长 3.63%,短期增速有所放缓,伴随中国制造业逐渐复苏不改长期增长趋势。

光纤激光器的市场具有较高的技术壁垒,海外主要光纤激光器企有 IPG、Coherent、Trumpf、nLight 等,其中 IPG公司为全球最大的光纤激光器生产企业。作为全世界激光器行业领导企业,2019 年收入规模 92 亿元,明显高于市场其他参与者。伴随竞争加剧 IPG 市场占有率下降,锐科激光市占率持续上升,2019 年公司市占率 24%仅落后于 IPG,是国产光纤激光器市占率第一龙头。

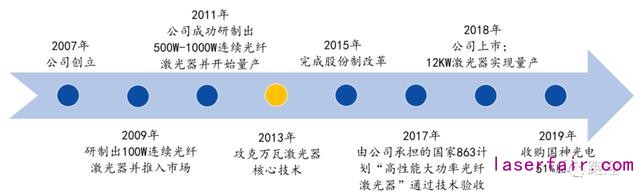

锐科激光成立于2007年;2009年研制出100W连续光纤激光器并推入市场;2011年公司成功研制出500W-1000W连续光纤激光器并开始量产;2013年攻克万瓦激光器核心技术;2015年完成股份制改制;2018年上市,12KW激光器实现量产;2019年收购国神光电51%股权,正式步入超快激光器领域。

2014-2019年,营业收入由2.32亿元增长至20.10亿元,复合增长率54.01%,19年同比增长37.49%,2020H1实现盈利收入同比下降29.91%至7.09亿元;归母净利润由0.13亿元增长至3.25亿元,复合增长率90.37%,19年同比下降24.81%,主要受 2019 年价格战加剧影响,2020H1实现归母净利润同比下降69.33%至0.67亿元;扣非归母净利润由0.08亿元增长至2.43亿元,复合增长率97.93%,19年同比下降38.49%,2020H1实现扣非归母净利润同比下降67.77%至0.56亿元;经营活动现金流分别为0.04亿元、-0.04亿元、1.23亿元、2.04亿元、2.62亿元、-0.58 亿元,2020H1实现经营活动现金流同比下降1497.46%至-2.64亿元。

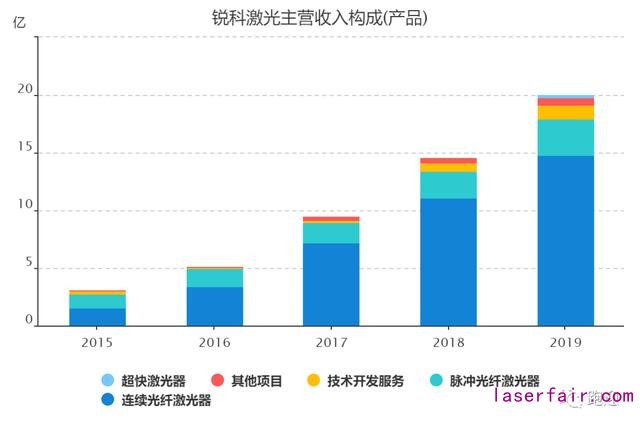

分产品来看,2019年脉冲光纤激光器实现盈利收入同比增长44.02%至3.21亿元,占比15.96%,毛利率减少17.05pp至15.73%;连续光纤激光器实现盈利收入同比增长32.47%至14.77亿元,占比73.50%,毛利率减少17.13pp至32.33%;超快激光器实现盈利收入2446.52万元,占比1.22%;技术开发服务实现盈利收入同比增长51.21%至1.17亿元,占比5.83%;其他实现盈利收入7040.82万元,占比3.50%。

2019年前五大客户实现盈利收入4.23亿元,占比21.05%,其中第一大客户实现盈利收入1.19亿元,占比5.91%。

由图和数据可知,14-17年净资产收益率的提高主要是由于利润率和资产周转率的提高,18年由于IPO导致资产周转率和权益乘数下降导致净资产收益率一下子就下降,19年净资产收益率的下降主要是由于利润率和资产周转率的下降。

根据公司的总体发展的策略,公司的研发主要围绕高功率光纤激光器及其关键器件等项目进行。公司持续加大研发投入,为公司的持续发展提供强有力的技术支撑和产品支撑,并为公司未来的发展培育新的增长点。2019年度,公司研发费用总额11,807.32万元,占公司营业收入的比例为5.87%,占公司归属于上市企业所有者权益的比例为5.15%。

公司作为激光设备核心部件有突出贡献的公司,垂直整合及横向拓展并举,产品结构一直在优化,市占率持续提升,进口替代空间依然巨大。公司除份额提升逻辑外,享行业成长基本利好,激光加工替代传统加工方式、光纤激光器取代传统激光器,并拓展至新兴起的产业高精度加工应用。

① 凡本网未注明其他出处的作品,版权均属于激光制造网,未经本网授权不得转载、摘编或利用其它方式使用。获本网授权使用作品的,应在授权范围内使 用,并标注明确来源:激光制造网”。违反上述声明者,本网将追究其相关责任。② 凡本网注明其他来源的作品及图片,均转载自其它媒体,转载目的是传递更加多信息,并不代表本媒赞同其观点和对其真实性负责,版权属于原本的作者所有,如有侵权请联系我们删除。③ 任何单位或个人觉得本网内容可能涉嫌侵犯其合法权益,请及时向本网提出书面权利通知,并提供身份证明、权属证明、具体链接(URL)及详细侵权情况证明。本网在收到上述法律文件后,将会依法尽快移除相关涉嫌侵权的内容。

《产业园的产业定位、产业落位布局与产品体系打造》:研究路径、竞争分析、产业选择、产品体系!